La ola de dificultades financieras que inundó el sector empresarial chino, que experimentó una furiosa venta de bonos tras el inesperado incumplimiento de varias empresas estatales, se está extendiendo a un conducto de financiación clave utilizado por el gigantesco sector bancario en la sombra de China: el sector financiero.

Como informa Caixin, una de las 68 empresas ‘Huaxin Trust Co’ con licencia para realizar negocios fiduciarios en China y uno de los mayores “bancos en la sombra” del continente, trató de recaudar hasta 6.800 millones de yuanes (1.000 millones de dólares) de inversores estratégicos, ya que se enfrentó a una creciente restricción de liquidez que le obligó a saltarse los reembolsos de docenas de productos de inversión en los últimos meses.

La institución con sede en la provincia de Dalian, Liaoning, anunció recientemente que está buscando uno o más inversores estratégicos para inyectar de 3.400 a 6.800 millones de yuanes en la empresa, lo que aumentaría su capital registrado de 10.000 millones de yuanes a 13.400 millones de yuanes.

Pero, como escribe Timmy Shen de ‘Caixin’ (grupo de medios chino con sede en Pekín), lo que llamó la atención del mercado fue una condición estipulada por Huaxin de que cualquier inversionista tendría que aceptar “apoyar la liquidez de la empresa antes de completar su inversión para permitir que la empresa proteja los intereses de los inversionistas en sus productos fiduciarios”. Y aunque esto equivale a una promesa de respaldar un rescate del pilar central de la banca sumergida, una fuente veterana del sector financiero dijo a Caixin que puede ser difícil persuadir a los inversores estratégicos para que proporcionen apoyo de liquidez antes incluso de hacer su inversión, aunque los inversores pueden utilizar esto como palanca para obtener mejores condiciones.

Incluso antes del actual episodio de agitación en torno a los bonos corporativos provocada por los impagos repentinos de la empresa estatal ‘Yongcheng Coal y Brilliance Auto‘, los reguladores de China ya se habían preocupado cada vez más por los riesgos ocultos en el sector fiduciario, que desempeña un papel fundamental en el sector bancario oculto al conceder préstamos a las empresas de mayor riesgo y a las que tienen dificultades para obtener crédito de los bancos tradicionales. Los préstamos se agrupan en productos de alto rendimiento que luego se venden a inversores e instituciones minoristas.

Durante medio año, la Comisión Reguladora de Banca y Seguros de China (CBIRC por sus siglas en inglés), estuvo preparando regulaciones para poner la industria fiduciaria de 3.1 billones de dólares del país bajo una supervisión más estrecha. El borrador de las normas, que se publicaron para su comentario público en mayo, regirá la forma en que las compañías fiduciarias administran los fondos de los clientes, aclarará los requisitos de los productos fiduciarios y endurecerá la regulación de sus inversiones relacionadas con préstamos.

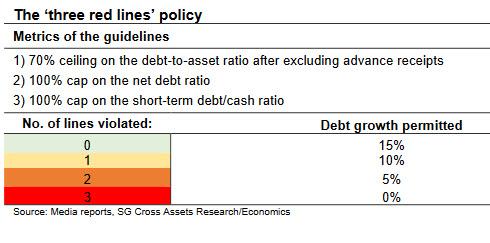

Luego, en junio, como parte de una ola de desapalancamiento sistémico mayorista que golpeó a empresas de desarrollo inmobiliario como China Evergrande y casi las llevó al borde de la insolvencia, el CBIRC dijo a algunas empresas fiduciarias que redujeran el tamaño de su negocio de financiamiento fiduciario de acuerdo con especificaciones personalizadas, proporcionadas por el regulador. Las órdenes extraoficiales del regulador se produjeron tras un aumento de la demanda de préstamos, ya que las empresas luchaban por obtener dinero en efectivo para ayudarles a sobrellevar el impacto del brote de Covid-19 o para pagar los préstamos vencidos. Detallamos el impulso regulador de China para limitar la deuda en octubre en la represión “China Crackdown On Property Developer Debt Sparks Fears About Systemic Crisis” (la represión de China contra los promotores inmobiliarios genera temores sobre una crisis sistémica) cuando expusimos la nueva política de “Tres líneas rojas” adoptada por Pekín que limita la cantidad de nueva emisión de deuda.

Entra Huaxin Trust, que tiene alrededor de 20 accionistas, y está controlada por una empresa privada registrada en Pekín llamada ‘Huaxin Huitong Group Co. Ltd.’ cuyo presidente de bajo perfil, Dong Yongcheng, tiene una participación del 9,1% en la empresa fiduciaria, según el proveedor de datos corporativos Qichaha. El segundo y tercer mayor accionista de Huaxin Trust están vinculados a la empresa de Dong. Huaxin Huitong tenía una participación del 60% en Huaxin Trust en 2015, según un archivo de la bolsa de valores de Hong Kong de Shengjing Bank Co., que tiene su sede en la provincia nororiental de Liaoning y que negoció la compra de una participación del 20% en la empresa fiduciaria por 3.200 millones de yuanes. Posteriormente el trato fracasó.

Un avance rápido hasta hoy, cuando la búsqueda de inversores por parte de Huaxin llega en el momento en que ha luchado por pagar los productos fiduciarios que están madurando en medio de una creciente presión sobre sus prestatarios corporativos. Hasta el jueves, la empresa de fideicomisos sólo pagó cuatro productos que vencieron recientemente, y extendió el pago de 23 productos, con el vencimiento más temprano en septiembre, según su sitio web. Huaxin Trust dijo en los anuncios de su sitio web que las empresas no reembolsaron el capital y los intereses de los productos, lo que obligó a la empresa a prorrogar las fechas de reembolso como se permite en los términos y condiciones de los productos fiduciarios vendidos a los inversores.

En esencia, el reempaquetador de la deuda de alto rendimiento echó la culpa a lo que pronto podría ser una cascada de dominós en caída sobre las empresas a las que había prestado dinero.

La empresa también dijo que, además de buscar inversores estratégicos, está acelerando los esfuerzos para deshacerse de algunos de sus activos fiduciarios subyacentes y sus propios activos, y añadió que cualquier dinero recaudado a través de estas liquidaciones se utilizaría para reembolsar a los inversores en sus productos fiduciarios.

Mientras tanto, hubo una creciente especulación de que Huaxin Trust pudo haber tenido fondos malversados por su mayor accionista, pero la empresa publicó una declaración el 10 de noviembre negando que su mayor accionista utilizó o malversó fondos de la empresa y diciendo que Huaxin Huitong “siguió dando apoyo de liquidez para ayudar a la empresa”.

A finales del año pasado, Huaxin Trust tenía alrededor de 61.600 millones de yuanes de activos fiduciarios bajo gestión, según su informe anual de 2019, pero esa cifra cayó a alrededor de 49.200 millones de yuanes a finales de junio, según la reciente declaración de inversión estratégica.

En resumen, Huaxin Trust es la última empresa fiduciaria y “banco en la sombra” que ha tenido problemas en un sector que ya se tambaleaba por los efectos de la represión de los bancos en la sombra y la desaceleración económica exacerbada por la pandemia del coronavirus. Entre ellos están Sichuan Trust Co., que no ha podido devolver a los inversores más de 20.000 millones de yuanes, y Anxin Trust Co., que cotiza en bolsa en Shanghai y que una vez fue la favorita del sector financiero, se derrumbó el año pasado y se descubrió que tenía un “modesto” agujero negro de 50.000 millones de yuanes en sus libros.

Los activos totales en el sector de los bancos en la sombra de China se han reducido constantemente desde que alcanzó su punto máximo a principios de 2018, cuando Pekín se centró en limitar agresivamente la cantidad de deuda de alto rendimiento emitida por el sector.

Sin embargo, con decenas de billones de yuanes de deuda pendientes en esta rama del sistema financiero chino, que está poco regulada y que sigue siendo la última opción para las empresas con problemas de liquidez, a medida que la economía de China sigue encogiéndose por las consecuencias de la pandemia, a pesar de los datos optimistas y ambiciosos que Pekín está publicando mensualmente para convencer al mundo y a la enorme base de depositantes de China, de que todo está bien, esperamos que después de que la ronda inicial de temblores iniciales golpee a las empresas fiduciarias de China, como Huaxin, la verdadera conmoción del sector financiero de China está aún por llegar.

Autor: Tyler Durden

Este artículo se publicó originalmente en ZeroHedge el 22 de noviembre de 2020.