A finales de 2019, con frecuencia recibimos titulares que indicaban que el Banco Popular de China (PBOC por sus siglas en inglés) realizó periódicamente inyecciones de liquidez inesperadas, lo que despierta dudas sobre un posible colapso económico en China.

Bloomberg reportó el 15 de octubre que el régimen chino había inyectado 28.000 millones de dinero en metálico debido a la ralentización del crecimiento. El mismo medio se hizo eco el 14 de noviembre de una nueva inyección de capital en el sistema bancario por la misma razón.

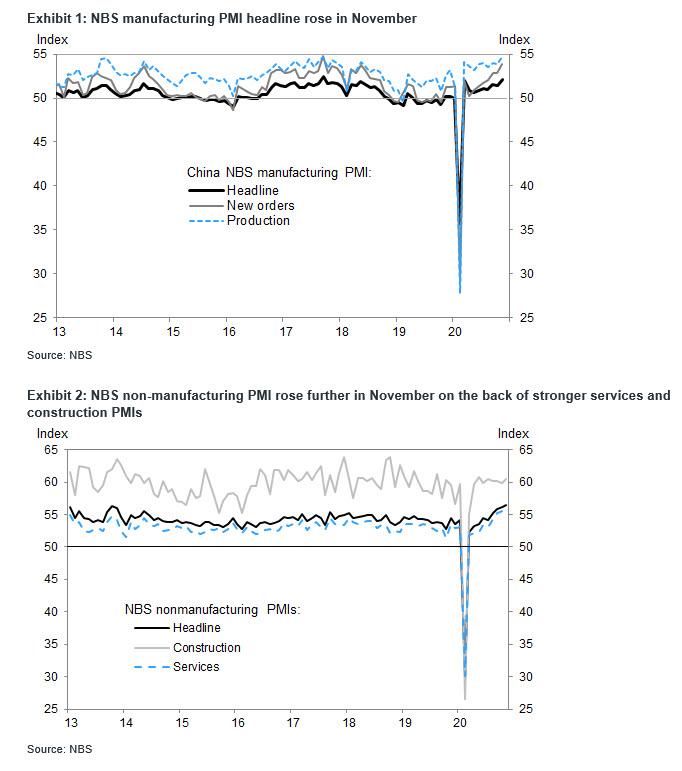

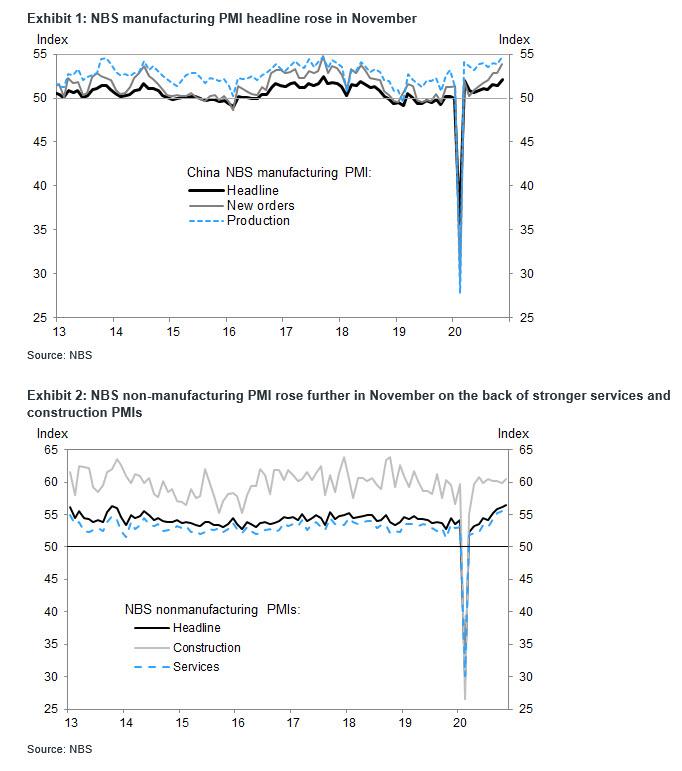

Un año en el que la economía china supuestamente creció a un ritmo vertiginoso gracias a las masivas inyecciones de crédito (MLF) que siguieron a la pandemia del covid, o al menos eso es lo que indicaron desde Pekín y varias encuestas sobre ‘Índice de Gerentes de Compras’ (PMI por sus siglas en inglés), con el PMI manufacturero del ‘National Bureau of Standards’ (NBS) de noviembre que subió de la noche a la mañana a 52,1 desde 51,4 en octubre (todos los subíndices de la encuesta del PMI manufacturero del NBS implicaron un mayor impulso de crecimiento en noviembre), mientras que el PMI no manufacturero del NBS subió aún más a 56,4 desde 56,2 en octubre, gracias a los PMI más fuertes de servicios y construcción más fuertes.

Y sin embargo las mismas señales reveladoras de un posible colapso económico en China están de vuelta, con Bloomberg publicando un informe de deja vu esta mañana que China “inesperadamente” – ahí está esa palabra de nuevo – añadió otra inyección en forma de financiación a medio plazo para el sistema financiero “mientras el banco central trató de aliviar la escasez de liquidez en las últimas semanas del año”. ¿Quizás la economía de China no es tan fuerte como los indicadores “prístinos” nos hacen creer?

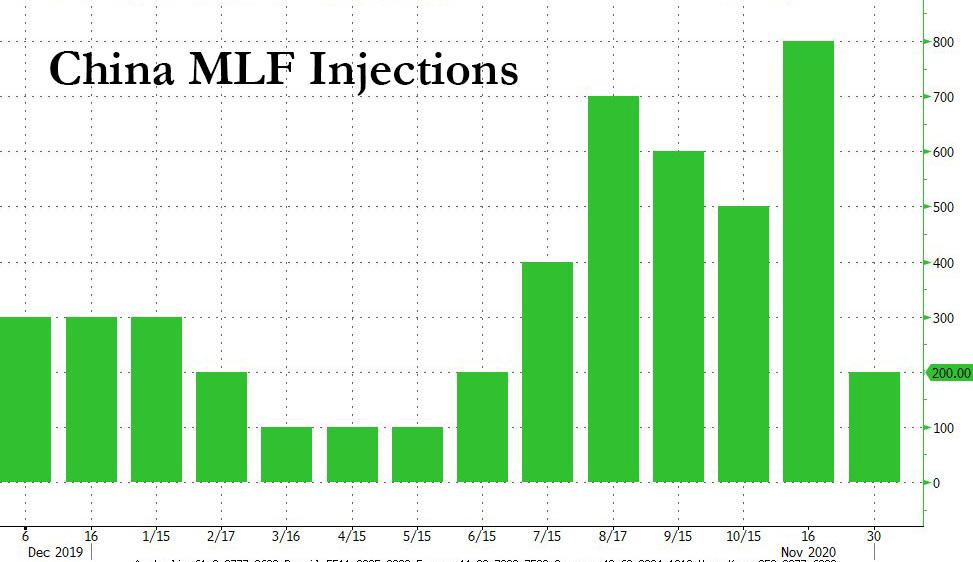

Específicamente, el Banco Popular de China ofreció 200 mil millones de yuanes (30 mil millones de dólares) de la línea de crédito a medio plazo a una tasa sin cambios de 2,95%, según un comunicado, al mismo tiempo que Pekín informó de las últimas cifras del PMI.

La última inyección llegó justo dos semanas después de que el banco central ofreció 800.000 millones de yuanes de los fondos, que ya eran más que suficientes para compensar los 600.000 millones de yuanes que vencían este mes.

“La inyección del FML es una sorpresa”, dijo Zhaopeng Xing, un economista de mercados del Grupo Bancario de Australia y Nueva Zelanda. “Demuestra que el banco central pretende asegurar la liquidez sin utilizar medidas de relajación más amplias como un recorte del ratio de reserva, cuando la demanda de efectivo a medio plazo se disparó”.

Curiosamente, aunque la recuperación económica post-pandémica de China está destruyendo las expectativas, la preocupación generalizada por el endurecimiento del suministro de efectivo hizo que el rendimiento soberano de referencia de China alcance su nivel más alto desde mayo de 2019 a principios de noviembre.

La última inyección de FML llegó cuando el PBOC también añadió 150 mil millones de yuanes de acuerdos de recompra inversa de 7 días.

Aún más curiosa es la explicación consensuada del fuerte aumento de los rendimientos chinos: según Bloomberg, “el enfoque del banco central de ofrecer financiación por goteo ha agravado” la falta de liquidez “indicando que Beijing no querría aflojar mucho más la política monetaria en medio de un repunte del crecimiento”.

Pero si la economía es tan fuerte, lo que hace que China necesite aún más liquidez: después de todo, el rendimiento a 10 años -en teoría- aumentó debido a las mayores expectativas de inflación en el horizonte, y sin embargo el PBOC se sintió obligado a entrar en el mercado “inesperadamente” cada dos semanas para evitar que el sentimiento se vuelva amargo.

Tal vez lo que está pasando es que la restricción de liquidez es la verdadera historia, y la llamada recuperación económica es la última mentira buscada por Pekín.

Recordemos que China ya enfrentó una importante restricción de fondos con los bancos de la nación, lidiando con un déficit de financiación de 900 mil millones de dólares este mes y el próximo, debido a la necesidad de pagar al menos 3,7 billones de yuanes de deuda interbancaria a corto plazo y comprar 1 billón de yuanes de bonos del gobierno que recientemente emitió. Además, 600.000 millones de yuanes de préstamos del FML que ofreció anteriormente, vencerán en diciembre. El reciente e “inesperado” impago de varias empresas estatales aumentó la tensión, ya que las instituciones financieras no bancarias tuvieron dificultades para financiarse en el mercado interbancario.

Michael Every de Rabobank lo expresó de la mejor manera al discutir los estados cuánticos del panorama mundial (la economía de China surge de un colapso de la función de onda; la economía de China desesperada por liquidez en el otro), escribiendo lo siguiente:

La economía de China avanzó con unas exportaciones netas y unas entradas de capital y beneficios industriales extraordinarias, sin embargo, el Banco Popular de China inyectó solo 200.000 millones de yuanes (30.000 millones de dólares) en la FML, un mes antes de que terminara el año para aliviar la falta de liquidez, y eso a cambio de 800.000 millones de yuanes hace dos semanas. Sí, esto es bruto no neto: pero ¿por qué la necesidad de tanta ayuda de PBOC cuando todo va tan bien? Tal vez porque los bancos chinos todavía están tratando de pagar 3,7 billones de CNY (yuanes) de deuda interbancaria a corto plazo y comprar 1 billón de CNY de bonos del gobierno y pagar las inyecciones de FML que están madurando, y están preocupados por los incumplimientos de bonos de las empresas estatales.

Como Every retóricamente resumió, “sin embargo, todo va muy bien: simplemente no hay dinero en efectivo como resultado” y concluyó con un mal juego de palabras de física cuántica: “¿No está la parte más peligrosa del Heisenberg debajo del agua? “.

¿Cuánto tiempo más puede Pekín pretender que la economía es notablemente fuerte? Si sólo hubiera unos pocos cientos de miles de millones más en liquidez que se escurren por ahí… Probablemente al menos hasta el evento de inauguración de enero. Después de eso, la realidad no cuántica podría finalmente tener que imponerse.

Fuente: Zerohedge.

{kind=link}

{kind=link}