Pekín ha evitado ser calificado de manipulador del yuan por la administración Trump. Pero la conclusión llega con una gran bandera amarilla que puede volver a perseguir al régimen comunista de China.

El Departamento del Tesoro de Estados Unidos mantuvo a China en la lista de vigilancia en el último informe de divisas de la administración Trump, al tiempo que imponía la etiqueta de manipulador a Vietnam y Suiza. Instó a Pekín a “mejorar la transparencia” en la gestión de su moneda, en particular, el papel que juegan los bancos estatales en el mercado de divisas. Señaló que los bancos estatales vendieron el yuan, incluso cuando parece que el Banco Popular de China se abstuvo de intervenir.

El Tesoro señaló que los números de la balanza de pagos de China no parece cuadrar. El superávit de bienes y servicios de China aumentó a un récord de 132.000 millones de dólares en el segundo trimestre, y el país también atrajo entradas de acciones y bonos. Pero sus reservas extranjeras agregaron solo 18 mil millones de dólares durante el período.

“Si bien los poderes de intervención no proporcionan evidencia definitiva de que el Banco Popular de China (PBOC por sus siglas en inglés) intervino en los mercados de divisas durante el período de revisión, este problema merece una mayor investigación”, dijo el informe. “En particular, la pequeña escala de acumulación de reservas extranjeras en relación con el comercio sustancial y las entradas de cartera de China en el segundo trimestre de 2020, junto con la estabilidad relativa del RMB durante el mismo período de tiempo, genera preocupaciones“.

No es solo la administración Trump. El aparente desajuste también llamó la atención de Brad Setser, un miembro principal del Consejo de Relaciones Exteriores, quien fue contratado para trabajar en el equipo de transición de Joe Biden el mes pasado.

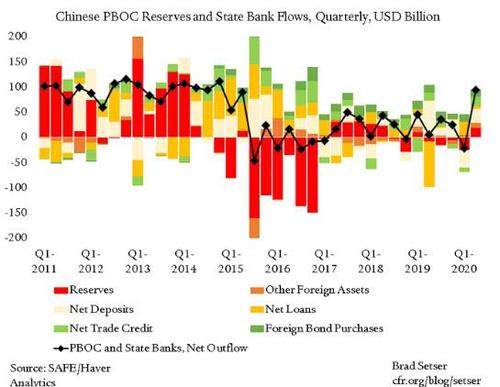

En un informe en el sitio web de CFR, Setser señaló que el ritmo de acumulación de activos extranjeros del sistema bancario estatal de China aumentó “dramáticamente” en el segundo trimestre.

“Los signos de una posible intervención oculta siguen siendo en su mayoría susurros que hablan más alto sólo a aquellos que han pasado mucho tiempo con los datos”, escribió Setser. “Pero si las tendencias actuales continúan, esperaría que comiencen a gritar cuando los datos del año completo estén disponibles, ya que tanto el creciente superávit chino como las entradas de bonos en curso elevarán el tamaño de la salida de compensación a un nivel que es, va a ser difícil de ocultar”.

Sin duda, puede haber alguna otra explicación para el rompecabezas de la balanza de pagos. Por ejemplo, los exportadores chinos pueden haber depositado sus ingresos en dólares en el extranjero, por lo que no todo el superávit comercial se traduce en entradas de divisas. Los denominados “errores y omisiones” también apuntan a la fuga de capitales por canales ilegales, compensando el superávit comercial.

Pero la conclusión es que “los datos de la balanza de pagos de China plantean más preguntas que respuestas en este momento”, como dice Mark Williams de Capital Economics. Debe haber un poco más de transparencia sobre las actividades de los bancos estatales en el mercado de divisas. Sobre ese punto, la administración Trump puede tener un argumento válido.